11月25日,中央银行公布《中国金融稳定报告(2019)》,对2018年至今在我国金融体制的稳健性情况作了全方位评定。

汇报觉得,2018年至今世界经济政冶布局仍处深层调节全过程,中国经济发展金融发展遭遇的外界挑戰显著增加。金融系统一直坚持稳中有进的工作中总主旋律,促进宏观经济政策合理执行,金融信息服务中国实体经济幅度提升,金融业纪律持续转好,金融业中国改革开放获得进度,完成了预防解决重特大金融的风险行动的优良开场,为经济发展不断身心健康发展趋势和社会发展大局意识平稳做出了奉献。

汇报强调,受外部环境多种要素危害,中国经济发展中一些长期性累积的多方面分歧慢慢曝露,金融的风险高发多发,经济发展遭遇的艰难增加。中国金融的风险已经展现一些新的特性和演变发展趋势,关键组织和各种不法金融业主题活动的增加量风险性获得合理操纵,但总量风险性仍需进一步解决,金融体系对外界冲击性高宽比比较敏感,销售市场出现异常起伏风险性不可忽视。

除此之外,汇报中也涉及到到与房地产业有关的一些內容。依据汇报显示信息,2018年在我国居民单位负债水准增长的趋势有一定的变缓,本人购房贷款的迅速增长势头获得一定水平的抑止。尽管与其他国家对比,在我国居民单位负债风险性并不突显,但负债遍布不平衡,一部分地域居民单位和一些中低收入家中杠杆比率相对性较高。下一步,应坚持不懈从宏观经济谨慎角度高度关注居民单位负债风险性转变,预防居民单位负债水准的太快增涨。

关键一:房地产业风险性很有可能在一些地区呈现

中央银行在汇报中表明,将预防解决重特大金融的风险行动向深度推动。当今,在我国经济金融遭遇的不确定因素依然较多。中国经济形势规律性、结构性问题依然存有,金融的风险已经展现一些新的特性和演变发展趋势:

一是,关键行业风险性依然较高。当地政府隐性债务总量经营规模大,企业个人信用类债券违约工作压力很大,房地产业风险性很有可能在一些地区呈现,并很有可能传输至金融企业。

二是,关键组织和各种不法金融业主题活动的增加量风险性获得合理操纵,但总量风险性依然非常明显。某些金融业投资控股公司、乡村金融企业风险性很有可能曝露,网络金融尤其是网络借贷风险性仍需关心,非法融资态势依然繁杂。

三是,金融体系出现异常起伏风险性不可忽视。金融体系对外界冲击性高宽比比较敏感,人民币的汇率和国际储备平稳耐压,金融体系中间的风险性交叉式感染概率增加。

关键二:住户贷款账户余额占所有贷款额

汇报强调,2018年末,在我国居民单位贷款额47.9万亿,同比增长率18.2%,增长速度较去年下降3.两个点。居民单位贷款额占储蓄类金融机构所有贷款额的占比为35.1%,环比升高2.八个点。

2018年末,从贷款类型看,居民单位借款中的消费贷和运营贷款额占有率各自为78.9%和21.1%,同比增长率各自为19.9%和12.3%。从贷款年限看,居民单位借款中的短期借款和中长期贷款账户余额占有率各自为29%和71%,与去年占比基础差不多。

关键三:本人购房贷款增长速度持续2年下降

汇报显示信息,2018年末住房贷款额为25.8万亿元,占居民单位负债账户余额的占比为53.9%,同比增长率17.8%,增长速度持续2年下降,较当期居民单位所有借款增长速度低0.4个点,自2014年至今初次小于居民单位所有借款增长速度。

汇报觉得,本人购房贷款近些年增长速度下降与在我国楼价增长速度变缓相关。2018年,房地产业在管控对策持续升級的情况下多元回归客观。从全国各地平均看,2018年楼价增长速度基础持续了2017年至今的变缓发展趋势,全年度增涨5.1%,上涨幅度较上年底下降2.一个点。相对地,2017年末和2018年末,住房贷款额同比增长率各自较上年同期减少15.9个和4.4个点,与楼价增长速度发展趋势基本一致。受本人购房贷款增长速度转变危害,居民单位所有借款增长速度也持续2年维持小幅度下降。

关键四:短期内消费贷增长速度小幅度下降

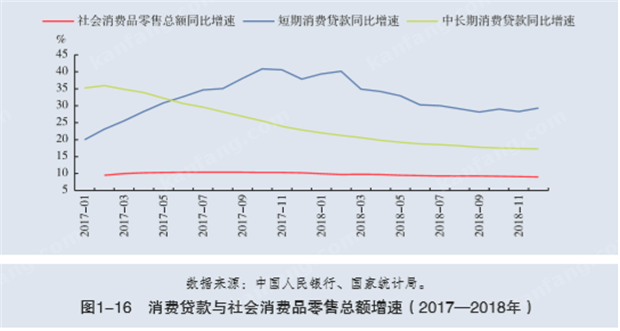

汇报强调,2018年,居民单位短期内消费贷同比增长率有一定的下降,但仍处在较高提高区段。2017年一月至10月,短期内消费贷同比增长率从19.9%剧增至40.9%,与当期中远期消费贷展现"一升一降",且增长速度增长的趋势显著偏移当期社会发展日用品零售总额提高发展趋势。2018年一月至12月,短期内消费贷同比增长率有一定的下降,但整体仍保持在28.1%~40.1%的较高区段,高于近五年均值增长速度1~13个点,也高于当期中远期消费贷增长速度10~15个点。

汇报觉得,2018年短期内消费贷增长速度小幅度下降的关键缘故很有可能取决于:

一是,近些年住户买房开支剧增,一定水平上挤压成型了居民收入室内空间,2018年社会发展日用品零售总额增长速度为9.0%,小于去年1.两个点。

二是,2017年8月起,对于一部分买房者运用消费贷款商品避开首付款比限定,商务管理单位规定银行业提升个人信贷真实有效审批,严厉查处消费贷款商品违反规定注入房地产业。在这里情况下,短期内消费贷增长速度从2017年10月40.9%的最高处逐渐小幅度下降。

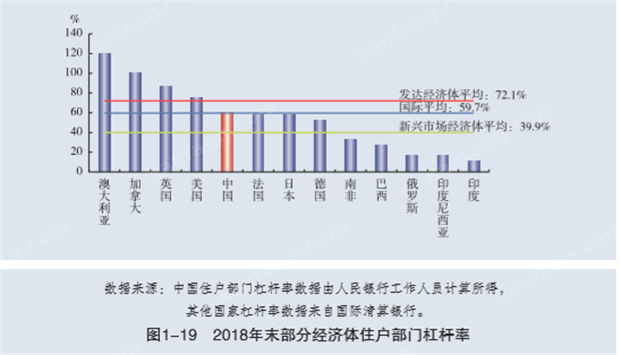

关键五:居民单位杠杆比率处在国际性平均

汇报显示信息,2018年末在我国居民单位杠杆比率为60.4%e。从国际性环比看,在我国居民单位杠杆比率与国际性平均一致,小于发展经济大国平均,但在新起市场经济体制体里处在较高质量。

汇报觉得,从变化状况看来,在我国居民单位杠杆比率增长幅度仍处在较高区段。与去年对比,2018年在我国居民单位杠杆比率升高3.4个点,而当期英国和加拿大居民单位杠杆比率各自降低1.五个和0.七个点,日本国、美国等经济大国居民单位杠杆比率虽然有不一样水平升高,但增长幅度均低于我国。

关键六:中低收入家中负债压力较重

负债收益比(居民单位负债账户余额/人均收入)是以人均收入考量的居民单位负债水准。汇报强调,2018年在我国居民单位人均收入54.4万亿元,同比增长率8.7%,较当期居民单位负债增长速度低7.五个点。居民单位负债收益比为99.9%,环比升高6.五个点。在其中,住房贷款收益比(住房贷款额/人均收入)为47.4%,较去年升高3.七个点。

汇报觉得,工资水平危害住户偿债,某些中低收入家中的偿还债务情况特别是在非常值得关心。

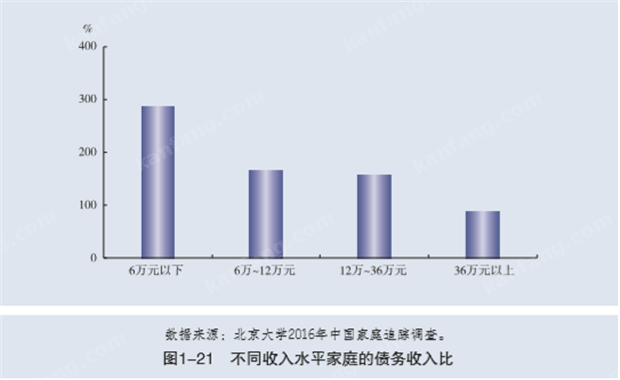

依据北大进行的2016年中国式家庭跟踪调查,中低收入家中的负债压力总体胜于高收益家中:有债务家中中,年薪小于六万元的均值负债收益比为285.9%,而年薪高过36万余元的均值负债收益比为89.0%。除此之外,年薪小于六万元的有债务家中中,有0.8%的家中负债超出五十万元,代表着这些家中在工资水平不会改变的状况下,必须用近十年的所有收益清偿债务。中低收入家中资产比较有限,消費开支刚度,很可能由于出现意外开支要求造成 经营情况恶变。

关键七:西南沿海城市居民单位负债风险性相对性较高

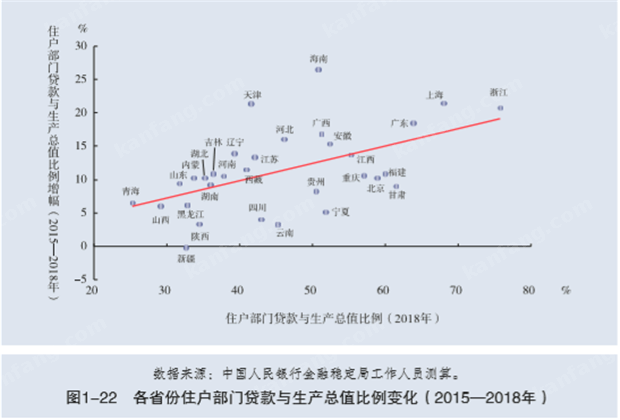

汇报显示信息,从区域规划看,各省区居民单位负债遍布不平衡。2018年居民单位杠杆比率超出全国各地水准的省区(市辖区)有:浙江省(83.7%)、上海市(83.3%)、北京市(72.4%)、广东省(70.6%)、甘肃省(70.1%)、重庆市(68.6%)、福建省(65.8%)和江西省(63.1%),在其中,杠杆比率水准最大的浙江省和最少的山西省中间相距50个点。所述地域中,浙江省、上海市、北京市、广东省、福建省和重庆市的负债收益比也超出全国各地水准,住户负债压力较重。

2015-2018年,除新疆省外,全国各地各省区(自治州、市辖区)居民单位借款与本地域国民生产总值的占比呈总体增长的趋势。在其中,海南省、上海市、天津市、浙江省和广东省增长速度较快,四年各自升高26.4个、21.五个、21.4个、20.八个和18.4个点。

综合性居民单位借款与国民生产总值占比的水准和增长速度,浙江省、上海市和广东省不但居民单位借款与国民生产总值的占比处在全国各地较高质量,并且借款累积较快:3个省份加总的贷款额和近四年借款增长幅度占全国各地的占比均超出四分之一。

关键八:住户贷款不合格率仍维持在较适度性

因为2018年在我国再次执行谨慎的房地产业贷款政策,与别的高杠杆比率我国对比,在我国对住宅抵押借款的最少首付款比规定更加严苛,月偿还债务比例和最多还贷限期与国际性实践活动基本一致,居民单位风险性抵挡工作能力较强。

汇报强调,2018年在我国居民单位借款的不合格率,尤其是本人购房贷款不合格率持续保持较适度性。截止2018年末,本人逾期贷款账户余额7103亿人民币,不合格率为1.5%,小于贷款银行总体不合格率0.五个点。在其中,本人购房贷款、本人汽车按揭和本人信用卡借款不合格率各自为0.3%、0.7%和1.6%,与上年同期差不多。

关键九:再次严苛遵照"房住不炒"现行政策精准定位

中央银行在汇报中也得出了下一步的现行政策提议。汇报强调,应坚持不懈从宏观经济谨慎角度预防居民单位负债风险性,强化措施解决一部分地域居民单位负债增长速度过快和一部分中低收入家中负债负担重难题。

一是,再次严苛遵照"房屋是用于住的,并不是用于炒的"现行政策精准定位,健全"因城强化措施"差异化住宅贷款政策,抑止外汇投机买房。另外,增加对租赁住房销售市场的金融支持和标准,推动产生"租赁多管齐下"的住宅规章制度。

二是,在激励金融企业自主创新消费信贷运营模式和扩展服务项目行业的另外,催促组织坚持不懈对消费者行为真实有效的核查、提升对个人消费信贷商品的风险管控工作能力。

三是,再次充分发挥惠普金融现行政策正确引导和鼓励功效,使金融信息服务造福大量人民群众。提升理财知识普及化,不断进行风险和主题教育,正确引导塑造恰当的会计意识,防止中低收入家中过多债务。

四是,积极主动应用数据分析,加速创建全覆盖的本人征信体系,为金融企业和商务管理单位管理决策出示靠谱的数据信息基本。

五是,融合住户财产和收益状况,进行分地区、分层级的住户负债风险性检测剖析,全方位体现居民单位负债水准。

关键十:证券市场毁约行为主体领域涉及到房地产业等领域

除此之外,中央银行在汇报中还对证券市场毁约整体状况干了汇总。因为一部分企业运营发展模式粗放型,在宏观经济政策态势不错阶段盲目跟风扩大,过多依靠债券融资,风险性累积较多。

汇报显示信息,2018年,国内外形势更为繁杂不容乐观,宏观经济政策经济下行压力扩大,公司营运能力下降,融资方式收拢,一些公司周转资金出現艰难,造成 全年度证券市场毁约恶性事件增加。全年度企业个人信用类债卷现有46家外国投资者的130只债卷产生毁约,涉及到发售额度1243亿人民币,同比增长率219%。

从毁约行为主体领域遍布看,关键涉及到综合性、房地产业、经济贸易和公用事业等领域。从毁约時间遍布看,2018年上半年度毁约总数较少,第三季度毁约总数显著增加。从发售年利率看,2018年全年度一年期和5年期AA级中期票据与当期国债券的日均价差各自为174个和202个基准点,较去年各自走扩15.八个和25.9个基准点,个人信用无风险利率扩张。

此外,证券市场毁约风险性有向别的销售市场传输的发展趋势,从已产生的毁约实例看,一部分发售毁约公司因债券违约而出現股票价格下挫,遭遇股份质押股权融资暴仓风险性。