都说“有钱人购房越买越富,穷光蛋购房越买越穷”,这是为什么呢?回答非常简单,过去的普通百姓想尽办法地全款买房选购一套房屋,弄得手上连流动性项目投资别的的资产也没有,到头来還是这一套房,没法TX,即便现如今身家上百万也当不上饭吃。而有钱人仅用全款买房的十分之一首付款就能另外购到多一套房,十年后房屋涨了N倍,再把房屋转让卖出,不耽搁自住,还赚了许多。自然,说这种并并不是激励大伙儿去都去“投资房产”,只是想让大量人从喜爱把钱用来存金融机构和购房稳重求胜的老意识里蹦出来,学好用時间去考量钱财,在急切花钱的情况下,不容易出現烦扰仅有一套房而转现不上的状况。

尽管如今房地产业的红利期早已以往,但也有许多别的的领域能够项目投资。简言之,富人明白钱赚钱的大道理,她们有掏钱的工作能力和花掉让钱返回自身手上的工作能力,钱能够流动性起來。这就是为何一些人本来有工作能力全款买房,却更想要挑选借款的缘故了。而平常人握在手上的钱是死钱,是静态数据的,花出来也就没了,如果花不出去好像也就如同于一般的打印纸张一样了。

其次,现如今的楼价,很多人连首付款凑够都很艰难,要想全额购房基本上是不太可能的。怎样能在价格昂贵的使用价值中寻找高些的性价比高呢?我感觉便是提升利用率,每多住一天,均价便会便宜点,因此假如贷款买房子比得上攒一辈子钱全额购房多住上二三十年,不妨一试呢?并且,通胀,物价飞涨难以避免,如果你是十年前买的房屋,那时候每月一千块的月供很有可能感觉多,可放到如今还会继续感觉有工作压力吗?那麼,那么问题来了,贷款买房子“越久越好”還是“越少越好”?

表层上看,借款十年要比借款30年贷款利息少,但怎样融合实际来考虑到得话,大家不得不考虑到M2(实际和潜在性消费力)这一要素。要了解,我国经济在短短的几十年里是迅猛发展的,比喻说,40年前的冰棍儿只必须五分钱,而时下想买冰棍儿很有可能得必须5块钱。因此,当M2提升超出GDP速率以后,经济发展主要表现就变成货币购买力不够。同样,依照以往的M2比GDP增长速度,借款30年后还的五十万元,很有可能只是等同于30年前的2、三十万元。一位在金融机构当主管的盆友坦言:借款最好是還是别选20年下列,并且要选30年就不要选20年,许多人免费送钱!

为什么说能借多长时间就借多长时间?由于伴随着房市慢慢平稳,楼价起伏不容易很大,运用长周期借款来让自身得到大量的资金周转肯定是最明智的选择,无论把钱项目投资到哪里,都能合理对冲走住房贷款的贷款利息。举个最有感染力的事例,2015年北京市年利率打7折,首付款20%,等因此白撸羊毛,假如那时候你借款十年急切结清,手头上沒有充裕的资产再买一套房,就相当于白错过最好项目投资机会。此外,许多人都是有一个错误观念,那便是不愿意背着重债,欠他人钱好难受了,富有如同提早还了,但实际上反倒亏钱大量,由于,并并不是任何人都合适提前还贷,这大多数在于借款人在申请办理时挑选了哪样贷款还款方式。

从总体上,挑选等额本金还款的人,早期还贷很高,越往后还的越低,较为合适提前还贷,只不过是早期压力大了,因此这类贷款还款方式更合适收益较为高的或有一定存款的人。挑选等额本息还款的人,每一个月还贷金额平等,早期还的全是贷款利息,到中后期还的才算是本钱,因此提前还贷是十分吃大亏的。见到这儿,仍在犯愁如何选借款的你要担心吗?

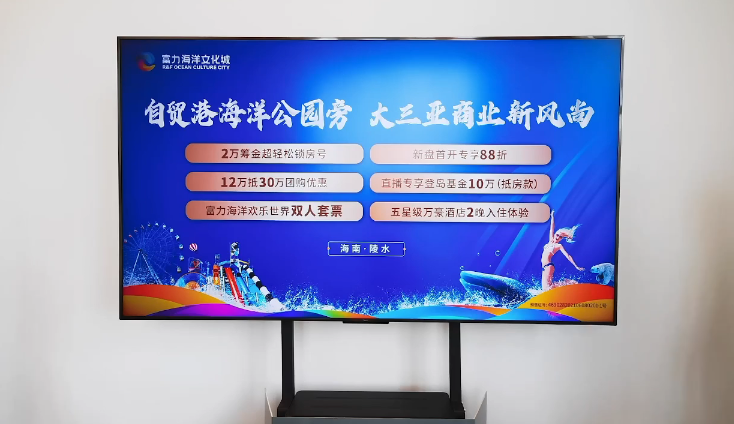

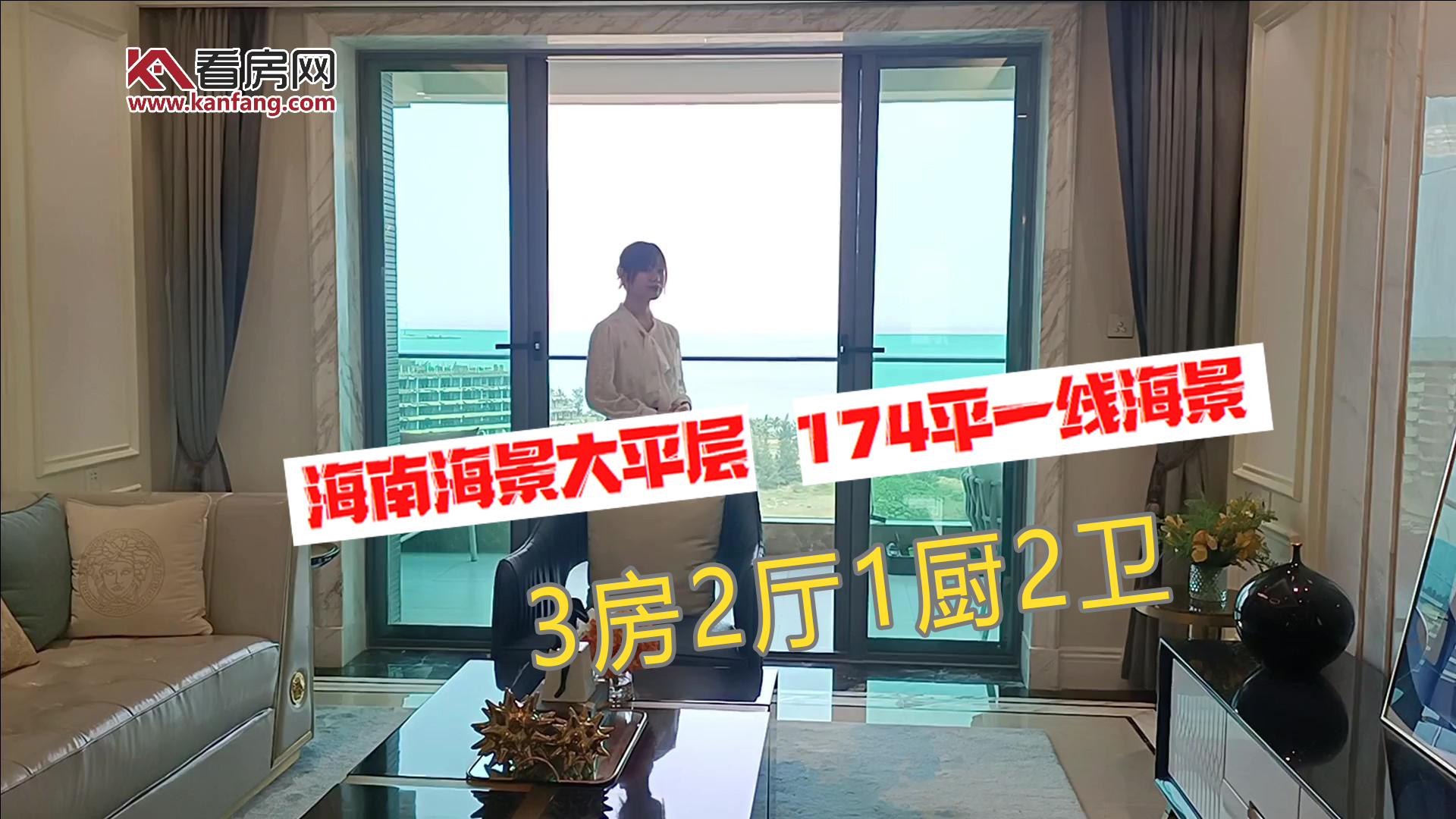

近年来,越来越多的人开始在海南买房,或旅游度假,或过冬养老,或投资升值。来海南买房的人基本都是冲着海南的好气候与好环境,很多时候也会有疑问,海南买房热潮一直不减,那么,海南房地产为什么这么受欢迎呢?

了解更多楼盘资讯,请关注看房网,我们将竭诚为您服务!!!